旅行、特に海外旅行にはクレジットカードが必須ですが、どのような面で必要になるのでしょうか?

クレジット機能があればどんなもので一緒!というわけではありません。

そこで、旅ブロガーの経験と目線で、旅行のお供に最適なクレジットカードをまとめました。

目次

旅行に持っていくクレジットカード。おさえるべきポイントはこの3つ

みなさん、普段はどのようなクレジットカードを使っていますか?

メインのカードがあり、サブのカードや、特定のお店での還元率を重視したカード、なんていう選択肢もありますね。

もちろん、旅行には旅行に適したクレジットカードがあります。

ここでは、旅行をするために必要なクレジットカードの機能について3つだけ解説します。

海外で現金盗まれたらキャッシング機能がないと帰ってこられません

クレジットカードが海外旅行に必須である最大の理由は、海外キャッシング機能がついているからです。

他の記事でもしつこく言っていますが、海外旅行にクレジットカードを持っていかないのは、キャッシュカードを持たずに旅行するのと同じです。

海外では日本のキャッシュカードが利用できないので、普通はまとまった現金を持って行って、空港や街中で現地通貨に両替するのですが、この方法だと現金をなくしたら資金が尽きます。

英語も通じないような辺鄙な場所でお金がなくなったら、日本に帰ってこられないでしょうね。その先は考えるだけでも恐ろしいことです。

私は海外旅行中に野垂れ死にしたくないので、必ずクレジットカードを3枚以上分散して持ち歩いています。

短期でも長期でも、命綱なしの旅行はやめましょう。

国内旅行だとしても、多額の現金を持ち歩くのはおすすめできません。

うっかり落としたら、せっかくの貴重な旅行を、財布の捜索に費やすことになってしまうでしょう。

いざ現金が必要なら、キャッシュカードやクレジットカードでキャッシングするとスマートです。

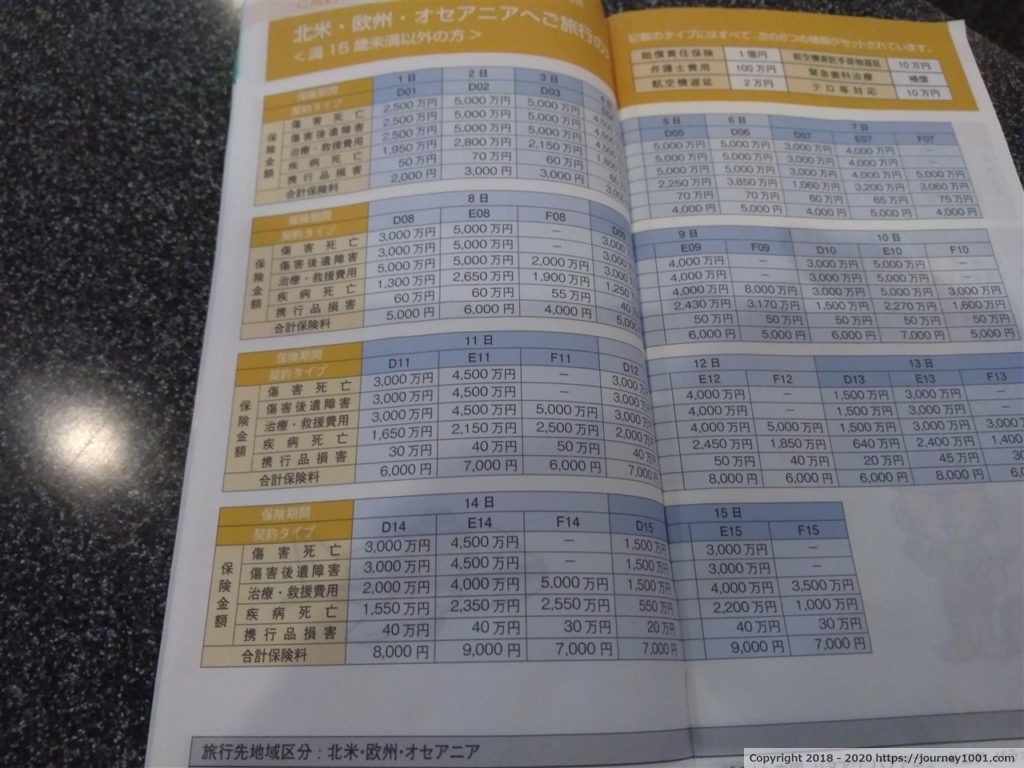

クレジットカードの海外旅行傷害保険は重ね持ちで限度額がアップする

これからとても大事なことを書きますので、よく覚えておいてください。

クレジットカードを持っていると海外旅行保険がオマケでついてきます。

そして、クレジットカードに付帯している海外旅行保険は、持ったカードの分だけ限度額が加算されていきます。

たとえば、ケガや病気になったとき200万円まで補償してくれるカードと、300万円まで補償してくれるカードを持っていると、合計500万円の限度額になるのです。

よくある海外旅行保険などでは、渡航地域や日数日数によって料金も増加しますが、クレジットカード付帯の保険は、おおよそ3か月間カバーされるのも有利な点です。

「何枚もカードを持って限度額が上がるならカード会社がいやがるのでは?」

などと思ったこともありましたが、実際は複数カード会社で按分することになるので、かえって個々の負担が減るそうです。

実際に利用を申し込むと、他の保険を組み合わせていないか、必ず聞かれますので遠慮はいりません。

なお、カード付帯の海外旅行保険について注意すべきことがあります。

- 死亡・後遺障害補償は手持ちカードの中で最高額のものだけが適用される。(重ね持ちで限度額が上がらない)

- 自動付帯と利用付帯がある。

- カード発行元の会社(カードの裏面に書いてあることが多い)が同一の場合、限度額は加算されない。

死亡・後遺障害以外の項目が高めで、保険が自動付帯するカードを複数枚所持するのが、限度額を上げるポイントです。

最低でもVISAとMasterの2大ブランドを使いわけること

世界規模で考えると、国際ブランドの中で一番使えるお店が多いのがVISAとMasterです。

旅行に行くなら、VISAカードを1枚以上、Masterカードを1枚以上持っていきましょう。

VISAとかMasterとかいうのは、クレジットカードの国際ブランドのことです。

VISAカードの所有者なら、VISAカードを扱えるお店で買い物ができ、Masterを持っていればMasterカードの加盟店で買い物ができます。

日本ではほとんどのクレジットカードで買い物ができます。

しかし、海外だとVISAだけ、あるいはMasterだけ使えますよ、といったケースが稀ではありません。

せっかくクレジットカードを持っていても、お店が取り扱えなければただのプラスチックカードです。

旅行では、最低2枚以上のクレジットカードを用意しましょう。

私が旅行に持っていくカードはこの3つ

いざ旅行用にクレジットカードを選ぶとなると、迷う方も多いのではないでしょうか?

そんなあなた向けに、管理人が何度も旅行に行って、これは使えるな!と思ったカードを紹介します。

【VISA】エポスカードは海外旅行保険が自動付帯するのに年会費無料というすごいカード

私のイチオシは、なんといってもエポスカードです。

年会費無料のクレジットカードの中では、エポスが一番ではないでしょうか?

万人にすすめたくなるエポスカードについてご紹介します。

エポスカードは年会費無料

クレジットカードは、年会費のかかるものとかからないものがありますが、エポスカードは年会費無料です。

カードを発行するときも、使うときも、更新するときも、一切お金がかかりません。

ただし、分割払いやリボ払いを利用すると、利息を払う必要がありますので注意です。

エポスカードは海外旅行保険が充実している

エポスカードは旅行傷害保険の限度額も優秀です。

特に、海外旅行中にケガをしたときは200万円まで、病気になったときは270万円まで補償してくれます。

ただし、日本での限度額は異なりますので注意しましょう。

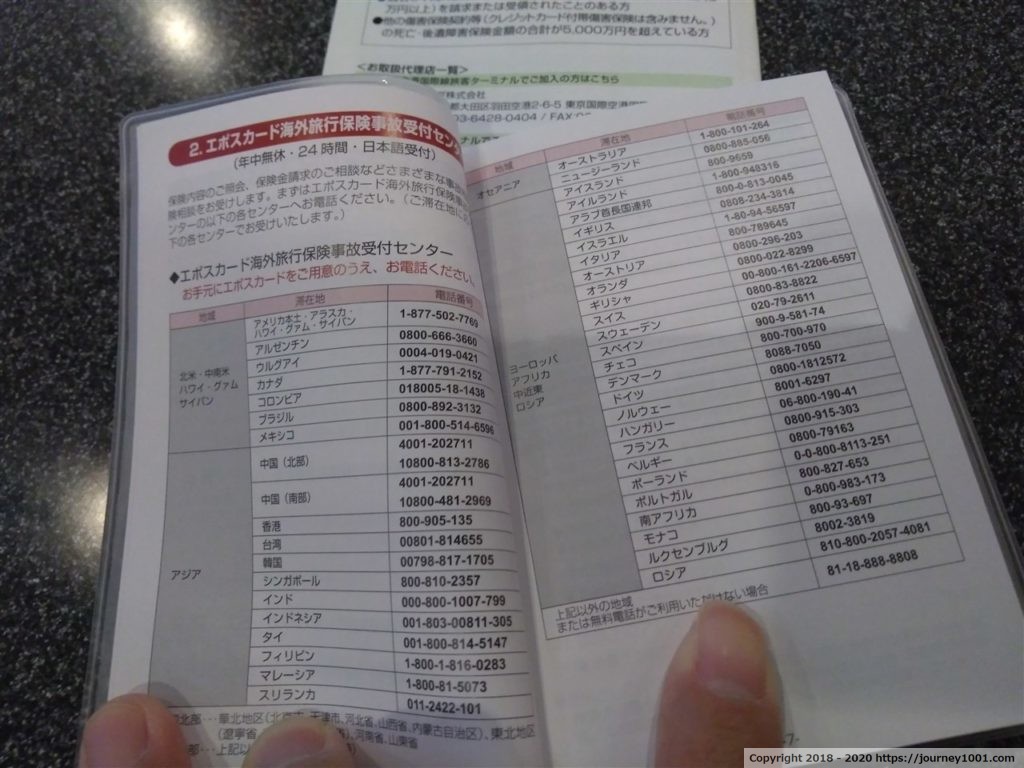

海外の主要都市ではエポスカードのデスクに電話すると、病院まで探してくれます。

海外で病院にかかるのが不安なら、帰国してからの治療費も支給してくれることがあります。

しかも自動付帯保険なので、いちいちエポスカードで旅行代を決済しなくても、持っているだけで保険適用されるのです。

エポスカードを不正利用されたらすぐに気づける

これだけ恵まれた特典を持つカードですが、不正利用防止の観点でもありがたい機能があります。

エポスカードを使って決済をすると、登録されたメールアドレスに利用通知がくるのです。

このおかげで、不正利用されたらすぐ気づけます。

偽造や盗難などで不正利用されても、慌てずにデスクへ連絡しましょう。

この場合お金を払う必要がないので、通知メールの存在は嬉しいですね。

マルイで最短即日発行できる

エポスカードはマルイが母体となって発行しているカードです。

ネットから申し込んで審査に通過したあと、すぐにカードが欲しい場合は、近くのマルイで即日受け取れるのも大きな魅力です。

旅行が明日、明後日に控えているのに、クレジットカードがない!なんていうときに最適です。

エポスカードのいいところまとめ

説明がちょっと長くなりましたので、エポスカードのいいところについてまとめましょう。

- 年会費ゼロ円。

- 海外旅行保険の限度額が高い。

- カードを持っているだけで海外旅行保険が自動付帯する。

- カードを使ったらメールで通知をもらえるので不正利用にすぐ気づける。

- 近くにマルイがあれば最短即日発効できる。

年会費なしとは思えない充実っぷりです。

VISAカードしか発行できないので、VISA枠はエポスで決まりですね。

万能とも言えるエポスカードですが、唯一の弱点が死亡・後遺障害補償です。

限度額500万円と極端に低いため、必ずほかのカードで補うようにしてください。

エポスカードについては、次の記事でより詳しく解説します。

【筆者からのアドバイス】

※年会費や入会金はゼロ円ですが分割払いやリボ払いには手数料がかかります。

※リボ払いや分割払いをしたくないなら、カード作成後にホームページから設定を変えることができます。

【Master】エポスがVISAなので三井住友カードをマスターカードにしたい

三井住友カードの券面を見ると、どこかで見たことがあるという方も多いのではないでしょうか。

それほど知名度の高いカードです。

三井住友カードはVISAもMasterも作れる

VISAと言えば三井住友、といった印象ですが、実はMasterカードも作れます。

このため、メインカードがVISAならMaster、MasterならVISAといったような作り方ができるのです。

エポスカードのように、VISAしか作れないカードをメインに使っている場合に光る特徴ですね。

旅行傷害保険が優秀

また、エポスカードの死亡・後遺障害補償額の低さを補ってくれます。

私自身はゴールドカードを利用していますが、年会費の安いクラシックカードでも最高2,000万円までの死亡・後遺障害をカバーしているので安心です。

クラシックカードの欠点ですが、保険条件が利用付帯であるところです。

クラシックカードを使って飛行機代金や空港までの移動手段を決済しないと、海外旅行保険が適用されないので注意が必要です。

頻繁に海外旅行に行くのなら、年会費が上がりますがゴールドカードを検討してもいいでしょう。

死亡・後遺補償の限度額もそうですが、疾病補償や傷害補償の額もガツンと上がります。

適用条件が自動付帯になるのもうれしいところですね。

旅行保険の要として優秀です。

【筆者からのアドバイス】

※クラシックカード以上から年会費がかかります。

※年会費が条件付きで無料になりますが、もれなくリボ払いに登録する必要があります。

※リボ払いには手数料がかかります。

【AMEX】デルタスカイマイルアメリカンエキスプレスゴールドカードを持つといきなり航空会社の上級会員になれてしまう

デルタスカイマイルアメリカンエキスプレスゴールドカードは、デルタ航空の上級会員になれるカードです。

正式名称は覚えづらい上に噛みそうになるので、私はデルタAMEXゴールドと呼んでいます。

さて、さらっと一言で片づけましたが、どう考えても異常極まりない特典を持つカードです。

どのような特徴を持ったカードなのでしょうか?

スカイチーム便利用時に上級会員特典を楽しめる

上級会員は、豪華な食事や飲み物を無料で楽しめる、航空会社専用のラウンジを利用できます。

空港によっては専用のチェックインカウンターや保安検査場を利用できることがあります。

しかも、該当する航空会社だけではなく、同一アライアンスに所属した航空会社でVIP待遇してもらえます。

スターアライアンスだとかワンワールドだとか呼ばれるアレのことです。

デルタ航空はスカイチームに属しているので、上級会員になると大韓航空やチャイナエアアイン、エールフランスなどで優待してくれるわけです。

たった一社の上級会員になるだけで、世界中の航空会社のお得意様になれるのです。

旅行好きな皆さんなら、当然、上級会員になりたがります。

ところが上級会員になるには、年間数十万円から数百万円のチケットを購入する必要があります。

本来、一般庶民には縁遠い上級会員資格を、簡単にゲットできるのがデルタAMEXゴールドカードなのです。

上級会員の有効期限が無期限

一般的に、航空会社の上級会員は毎年更新制をとっています。

つまり、利用の少ない年があると一般会員にランクダウンしてしまうのです。

しかし、デルタAMEXゴールドカードを持っていると、年間150万円以上をカード決済するだけで上級会員資格を維持できます。

上級会員資格の維持費と考えると、年会費も高くありません。

デルタAMEXゴールドカード、試してみると世界が変わる

まとめながら思いましたが、やっぱりぶっ飛んだカードです。

年会費こそかかりますが、海外旅行を快適に過ごしたい人はぜひとも一度持ってほしいところですね。

おおげさですが、私は人生観が変わりました。

初年度はマイルがたくさん還元されるので、お試しで持つのもアリだと思います。

年会費は近年据え置きですが、アメックスは頻繁に年会費を改定しますので、最新の料金は、別記事で確認してください。

【筆者からのアドバイス】

※年会費が高額です。月割りで2,400円程度かかる計算となります。

※上級会員資格の維持には年間150万円以上、カードを使う必要があります。

※家族カードには上級会員資格が付帯しません。

やみくもにクレジットカードの枚数を増やすのではなく目的に合ったものからそろえよう

クレジットカードは生活や旅行で非常に便利ですが、増やすほど管理が大変になります。

1枚も持っていないのも損ですが、10枚も20枚も持つのも考え物です。

もし、旅行を機にクレジットカードを持つなら、本文で紹介したエポスカードだけでも持ってみてはいかがでしょうか?

現金調達の常識が変わり、現金を手に入れる手間や、持ち運ぶリスクが大幅に減りますよ。

年会費無料なのでハードルが低いのも、旅行のお供として最高です。